Kiến Thức Kinh Tế Tài Chính – Kinh Doanh Đầu Tư Download Tài Liệu Học Kinh Doanh, Đầu Tư, Phát Triển Bản Thân

Kiến Thức Kinh Tế Tài Chính – Kinh Doanh Đầu Tư Download Tài Liệu Học Kinh Doanh, Đầu Tư, Phát Triển Bản Thân

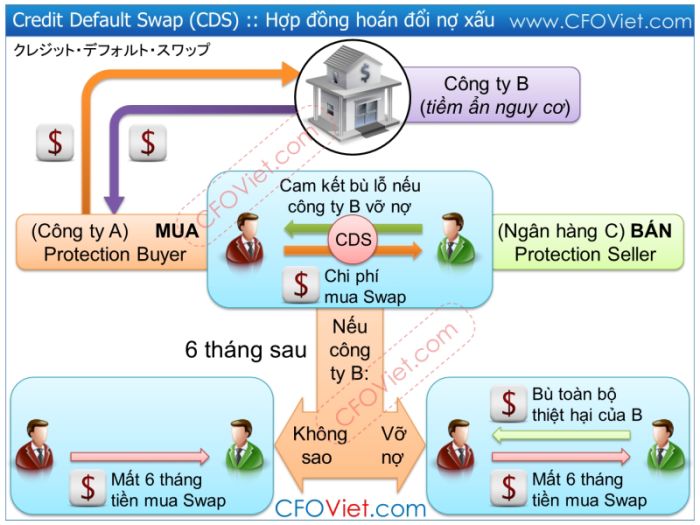

CFOViet.com :: Credit Default Swap dịch sát là Hợp đồng Hoán đổi Nợ xấu, tuy nhiên về thực chất thì nó là một dạng bảo hiểm rủi ro về tài sản, cũng giống như khách hàng mua bảo hiểm sức khỏe vậy.

CDS được phát minh ra năm 1997 bởi ngân hàng JP Morgan Chase. Ban đầu, CDS thuần túy là một hợp đồng bảo hiểm những tài sản mang tính rủi ro. Nếu anh A nắm một lượng lớn cổ phiếu, trái phiếu của công ty B, và lo một ngày nào đó công ty B bị phá sản thì số chứng khoán này sẽ thành giấy vụn, khi đó A sẽ đến ngân hàng C mua CDS, tức là A ký với C một hợp đồng, theo đó A sẽ trả một khoản tiền mang tính định kỳ cho C, và đổi lại C bảo lãnh giá trị số chứng khoán đó cho A. Nếu công ty B phá sản trong thời gian hợp đồng có hiệu lực, ngân hàng C sẽ thanh toán tiền thiệt hại cho A và hợp đồng chấm dứt.

Năm 2000, quốc hội Mỹ đã phạm một sai lầm không thể tha thứ khi thông qua điều luật 5660, theo đó hợp đồng bảo hiểm nợ cùng một loạt những sản phẩm tài chính phái sinh khác không chịu sự giám sát nhà nước. Luật 5660 ra đời từ sự vận động hành lang của các tập đoàn tài chính lớn, nhằm giúp cho họ thoải mái phát hành và kinh doanh những sản phẩm tài chính đem lại nhiều lợi nhuận nhưng đồng thời cũng có tính rủi ro cao (điều nực cười là chính đứa con đẻ của các công ty tài chính lại trở thành kẻ phá sập các tập đoàn này. Quan hệ nhân quả chăng?).

Những người soạn luật đã khôn khéo trình luật 5660 tại quốc hội chỉ một ngày trước kỳ nghỉ lễ giáng sinh, do đó nó được thông qua ngay mà không có cuộc thảo luận cần thiết. Khi đó chủ tịch cục dự trữ liên bang Alan Greenspan là người ủng hộ mạnh mẽ việc để thị trường tự điều chỉnh. Ông này cho rằng thị trường luôn đúng còn nhà nước luôn sai, do đó nhà nước càng ít can thịêp vào thị trường càng tốt. Alan Greenspan đã chống lại tất cả các nỗ lực nhằm đặt các sản phẩm tài chính phái sinh dưới sự giám sát nhà nước, một hành động góp phần đưa nước Mỹ đến cuộc khủng hoảng tồi tệ nhất trong vòng gần 100 năm qua.

Luật 5660 đã tạo điều kiện cho thị trường CDS phát triển như vũ bão. Tại Mỹ, trước khi luật 5660 được thông qua, thị trường CDS có quy mô 900 tỷ đô la, thì đến cuối năm 2007 đã tăng lên thành 45 nghìn tỷ đô la, nghĩa là tăng lên 50 lần! Trong thị trường CDS, các hợp đồng mang tính đánh bạc và đầu cơ của các quỹ mạo hiểm chiếm đến hơn một nửa. CDS cũng mở rộng quy mô sang cả các chứng khoán dựa trên nhà cửa thế chấp.

Do các ngân hàng không bị quản lý trong các hoạt động bảo hiểm CDS, họ bảo hiểm vô tội vạ mà không để ý xem mình có đủ tiền để thanh toán nếu đối tượng được bảo hiểm kia phá sản hay không. Khi bong bóng nhà đất vỡ, các ngân hàng, kể cả những ngân hàng lớn nhất, không có tiền để trả cho các hợp đồng CDS và do đó buộc phải tuyên bố phá sản hàng loạt. Điều hài hước là, các hedge fund lại sử dụng ngay tình cảnh khốn khó của các ngân hàng để ký CDS với các ngân hàng khác và khiến tình hình trở nên thêm nghiêm trọng. Các ngân hàng đã đẩy lãi suất trong các hợp đồng CDS lên cao nhưng trong trường hợp ngân hàng đang khó khăn kia phá sản thực sự, thì số tiền khổng lồ phải trả cho các hedge fund sẽ khiến ngân hàng thanh toán phải điêu đứng.

Tham khảo: http://kinhteblog.blogspot.com/2009/02/credit-default-swap-hop-ong-hoan-oi-rui.html

Nhớ lại CDO là cổ phần hoặc cổ phiếu từ một portfolio bao gồm các loại ABS. Đến một lúc nào đó nhu cầu CDO trở nên quá lớn vì ai cũng nghĩ rằng đây là một hình thức đầu tư tốt ít rủi ro. Nhưng ABS thì có hạn dù các ngân hàng và các mortgage brokers đã tìm mọi cách để người Mỹ trở thành “con nợ” (subprime chẳng hạn) để tăng lượng ABS. Thế là người ta quyết định thay ABS trong các portfolio để tạo ra CDO bằng chính các CDO, nghĩa là CDO của CDO. Rồi sau đó là CDO của CDO của CDO. Những loại CDO được xây dựng từ các portfolio cấu thành từ các CDO khác này gọi là sythetic CDO, để phân biệt với cash CDO là các CDO truyền thống cấu thành từ ABS.

Nhưng phát hành CDO theo hướng này cũng chỉ có giới hạn, một phần vì càng chồng CDO lên nhau khả năng đánh giá rủi ro càng khó, phần khác vì commission fee càng ngày càng ngỗn dần vào cổ tức của CDO làm cho nó bớt hấp dẫn. Thế là người ta đi tìm một loại công cụ tài chính khác để thay thế ABS và CDO cho các portfolio CDO mới, và CDS bỗng trở thành một ứng cử viên rất thích hợp.

Nhớ lại CDS bản chất là một hợp đồng bảo hiểm counterparty risk cho một công cụ tài chính, nghĩa là rủi ro khi nhà phát hành công cụ đó bị phá sản. Tuy nhiên đặc điểm tuyệt vời của CDS là nó hoàn toàn không bị quản lý bởi bất kỳ cơ quan chức năng nào cho nên ai cũng có thể bán sản phẩm này, nghĩa là bảo hiểm cho một tài sản nào đó mà không cần phải tuân thủ theo những qui định ngặt nghèo của ngành bảo hiểm. Thêm vào đó, ai cũng có thể mua CDS mà không cần thiết phải sở hữu tài sản cần bảo hiểm. Điều này giúp cho các bên tham gia vào thị trường CDS có thể leverage lên đến vô hạn.

Tham khảo: http://kinhtetaichinh.blogspot.com/2008/10/cdo-cds-primer.html

Thuật ngữ tài chính:

Credit Default Swap (CDS), Hợp đồng hoán đổi nợ xấu,